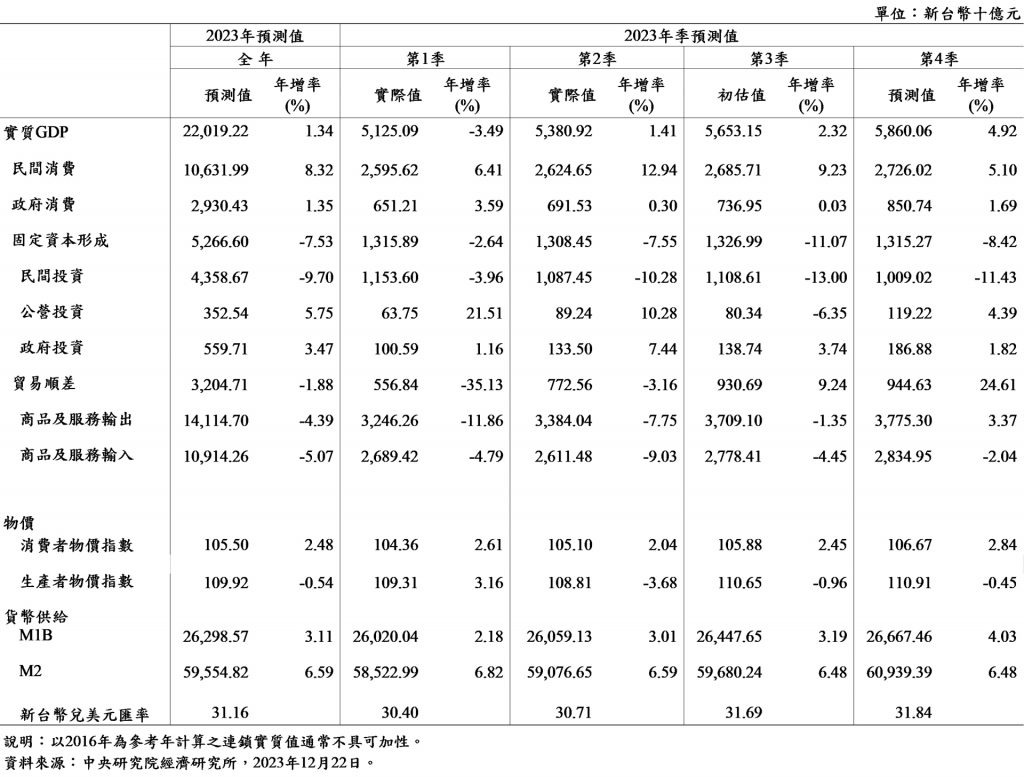

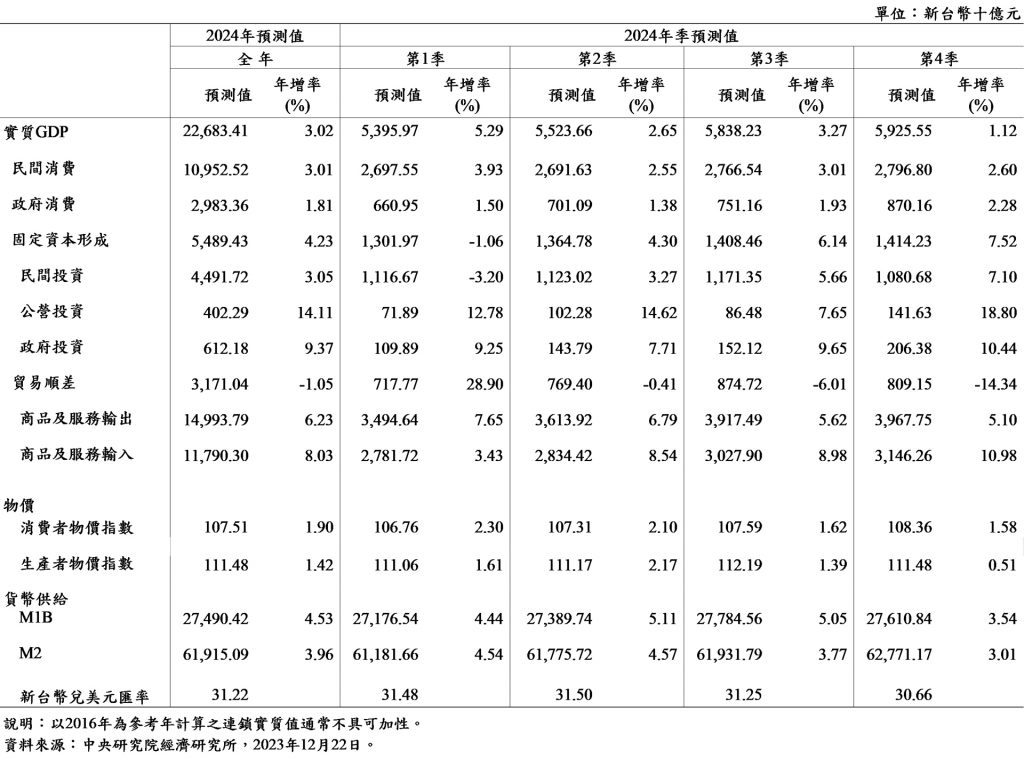

2023 年全球經濟受到終端市場需求不振以及產業庫存調整影響,使得成長力道遲緩。雖然國內民間消費尚屬穩定,然而商品輸出疲弱、企業投資意願低迷,造成臺灣經濟成長不如預期,前三季實質 GDP 年成長率為 0.11%,預估 2023 年經濟成長率下修至 1.34%。展望 2024 年,雖然全球通膨趨緩,各國央行升息周期亦逐漸接近尾聲,全球景氣復甦仍略顯蹣跚。惟電子相關產品需求回溫,在高速運算與人工智慧等新興科技應用需求帶動下,我國外需與投資將可望恢復成長動能。而民間消費因此受惠持續擴張,2024 年實質經濟成長率預期為 3.02%。

▲本院經濟研究所林常青兼任研究員發表報告。

民間消費部分因疫後回歸正常生活,餐飲、休閒娛樂及國內外旅遊熱絡,國際航班及國內雙鐵客運量明顯回升,第三季實質民間消費年增率高達 9.23%。線上與線下零售業蓬勃發展,同時因聚餐與空廚需求強勁,前十個月零售及餐飲業營業總額較去年同期分別年增 7.50% 與 21.33%。預期第四季民間消費穩定增長,預估 2023 年實質民間消費成長率年增 8.32%。2024 年受到基本工資與軍公教薪資調漲以及綜所稅之基本生活費調高之影響,民眾可支配所得上升將進一步帶動民間消費,預期 2024 年實質民間消費成長率為 3.01%。

民間投資部分,受到緊縮貨幣政策影響,投資資金成本上升,在全球經濟需求不振的情勢下,企業投資步調緩慢,第三季實質民間投資成長率年減 13.00%,預估 2023 年全年成長率年減 9.70%。預期明年製造業景氣將逐漸回溫,而上半年廠商庫存應已適當調節,遞延投資將逐步落實。再者,半導體廠商持續投資先進製程,佐以綠能與減碳設備投資情勢看好,廠商投資意願可望增強。再加上跨境旅遊需求使航空業擴增設備,預估 2024 年實質民間投資年增 3.05%。此外,公共建設投資穩定成長,預期 2023 年及 2024 年全年實質固定資本形成年增率分別成長 -7.53% 與 4.23%。

對外貿易部分,全球商品需求不振,第三季實質商品與服務輸出與輸入年增率分別衰退 1.35% 與 4.45%,預估 2023 年全年實質商品及服務的輸出與輸入成長率分別年減 4.39% 與 5.07%。今年 10 月國際貨幣基金組織(IMF)預測明年全球貿易量將成長 3.5%,優於今年之 0.9%。新興科技續強以及消費性電子需求漸趨活絡,將有助出口動能上揚,加上跨境旅遊暢旺,可望帶動旅行收支增加,預期 2024 年全年實質商品及服務的輸出與輸入成長率分別為 6.23% 與 8.03%。

物價方面,由於食物類、娛樂服務類價格漲幅居高,今年消費者物價指數(CPI)1 至 11 月平均較去年同期年增 2.48%,核心消費者物價指數於相同期間則上升 2.60%。生產者物價指數(PPI)主要受大宗物資價格下跌影響,累計前十一個月較去年同期年減 0.56%。預估 2023 年全年 CPI 與 PPI 成長率將分別年增 2.48% 與 -0.54%。明年物價漲勢預計將較今年和緩,但消費者物價指數仍遠高於疫前水準,而地緣政治風險和天候等不確定因素,將增添商品類價格波動,預期 2024 年 CPI 與 PPI 成長率分別為 1.90% 與 1.42%。

勞動市場方面,今年前十月平均失業率為 3.51%,製造業勞動需求預期將因產業回溫而有所改善,預期 2023 年與 2024 年失業率分別約為 3.48% 與 3.38%。此外,由於高利率水準與整體景氣動能不足,貨幣供給年增率明顯較去年放緩,前十月平均 M1B 及 M2 年增率分別為 2.82% 及 6.52%。考量明年國內經濟將有所好轉,廠商對資金需求回溫,預期 2024 年 M1B 及 M2 成長率分別成長 4.53% 及 3.96%。

展望未來,大環境仍充滿諸多不確定因素:美國與中國大陸經濟前景不明;主要經濟體貨幣政策動向牽動全球金融市場波動;各地地緣政治風險、氣候變遷等影響能源、農工原料供需與價格,均持續影響全球經濟復甦的速度。綜上,考量不確定因素與預測誤差下,預測臺灣 2024 年全年實質 GDP 成長率的 50% 信賴區間為(1.95% , 4.21%)。

▲表1 中研院經濟所 2023 年臺灣總體經濟季預測值之修正

▲表2 中研院經濟所 2024 年臺灣總體經濟季預測值