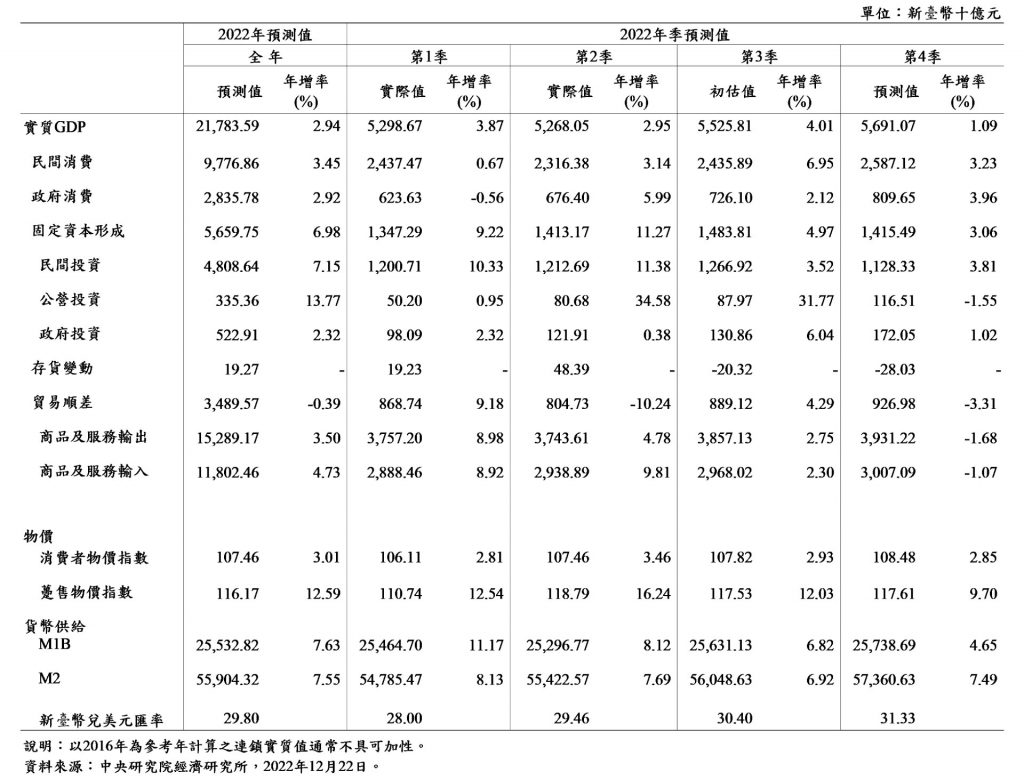

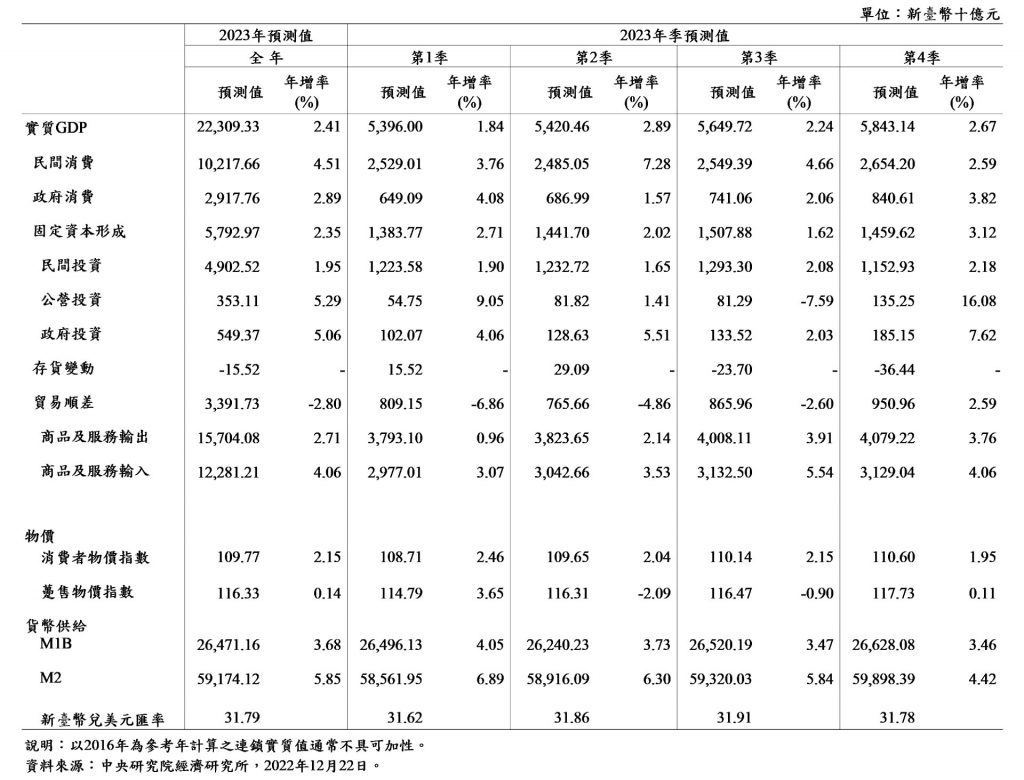

2022 年俄烏戰爭衝擊持續,全球通膨高漲,美、歐等多數主要經濟體採用快速升息的緊縮性貨幣政策,影響終端需求,連帶我國出口與投資嚴重受創。然而第三季民間消費明顯回溫,預估 2022 年經濟成長率將達到 2.94%。展望 2023 年,隨著國境開放,消費動能可望持續提升,然而全球景氣降溫,廠商庫存壓力持續,我國外貿與投資仍將繼續低迷不振,預期 2023 年實質經濟成長率為 2.41%。

民間消費部分,隨疫情朝輕症化、與病毒共存方向,商業活動逐漸恢復活絡,整體簽帳金額攀升,第三季實質民間消費年增高達 6.95%。前十月批發、零售及餐飲業營業總額亦為歷年同期新高,成長率則較去年同期年增 7.68%,加上第四季為傳統消費旺季,預估 2022 年將扭轉前兩年的負成長,實質民間消費成長率年增 3.45%。明年邊境管制逐步放寬,將為消費與服務業帶來較大的復甦空間,預期 2023 年實質民間消費成長率為 4.51%。

民間投資部分,半導體等相關供應鏈持續投資,第三季實質民間投資年增率為 3.52%,預估 2022 年全年成長率為 7.15%。明年全球經濟成長減緩,影響企業投資步調,設備投資意願轉為保守,資本支出將放緩,預期 2023 年於高基期因素下,實質民間投資年成長 1.95%。另外,政府綠能設施等公共工程賡續布建,預計全年實質固定資本形成 2022 年、2023 年年增率分別成長 6.98% 與 2.35%。

對外貿易部分,全球商品需求不振,下半年外貿逐月下降,9 月至 11 月名目出口年增率以美元計價甚至呈現負成長,第三季實質商品與服務輸出與輸入年增率分別為 2.75% 與 2.30%,預估 2022 年全年實質商品及服務的輸出與輸入成長率分別為 3.50% 與 4.73%。面對國際整體需求轉趨低迷、美中紛爭引發之科技管制等外在環境風險影響,商品進出口增幅收斂,然邊境開放將使服務輸出及輸入有所回溫,預期 2023 年全年實質商品及服務的輸出與輸入成長率分別為 2.71% 與 4.06%。

物價方面,鑒於能源及食品價格大幅上揚,民生物資價格備受壓力,消費者物價指數(CPI)平均 1 至 11 月較去年同期年增 2.97%,核心消費者物價指數於相同期間成長 2.60%,躉售物價指數(WPI)則受國際原物料價格高漲及新臺幣貶值因素,累計前 11 個月較去年同期增長 12.92%。預估2022年全年CPI與WPI成長率將分別年增 3.01% 與 12.59%。明年物價漲勢將趨緩,然而考慮核心物價下跌不易,加上油電價補貼政策難以為繼的影響,預期 2023 年 CPI 與 WPI 成長率分別為 2.15% 與 0.14%。

勞動市場方面,今年前十月平均失業率為 3.69%,須持續觀察景氣循環對勞動需求的影響,預期 2022 年與 2023 年失業率分別約為 3.68% 與 3.81%。由於各國央行相繼升息,我國央行今年亦調升三項政策利率 2.5 碼及存款準備率 2 碼,貨幣供給增幅明顯較去年同期下降,前十月 M1B 及 M2 年增率分別為 8.30% 及 7.57%。考量緊縮貨幣政策的遞延效應,且全球經濟動能有衰退之虞,造成國內股匯債市的動盪,於高基期因素下,預期 2023 年 M1B 及 M2 成長率分別成長 3.68% 及 5.85%。

展望未來,近期國際貨幣基金組織(IMF)與經濟合作暨發展組織(OECD)再度下調對 2023 年全球經濟及世界貿易量的成長預期,而美國通膨問題難解、歐洲受困於能源危機,以及中國大陸之防疫政策急轉彎的後續發展,增加全球經濟萎縮甚至滯脹的風險。除此之外,俄烏戰爭未歇、美中經濟脫鉤等地緣政治風險,以及金融市場環境利率不斷上升,影響資金市場波動、匯率的穩定。綜上,於國際政經情勢的高度不確定性與考量預測誤差下,預測臺灣 2023 年全年實質 GDP 成長率的 50% 信賴區間為(1.05%,4.03%)。

▲表 1 本院經濟所 2022 年臺灣總體經濟季預測值之修正

▲表 2 本院經濟所 2023 年臺灣總體經濟季預測值