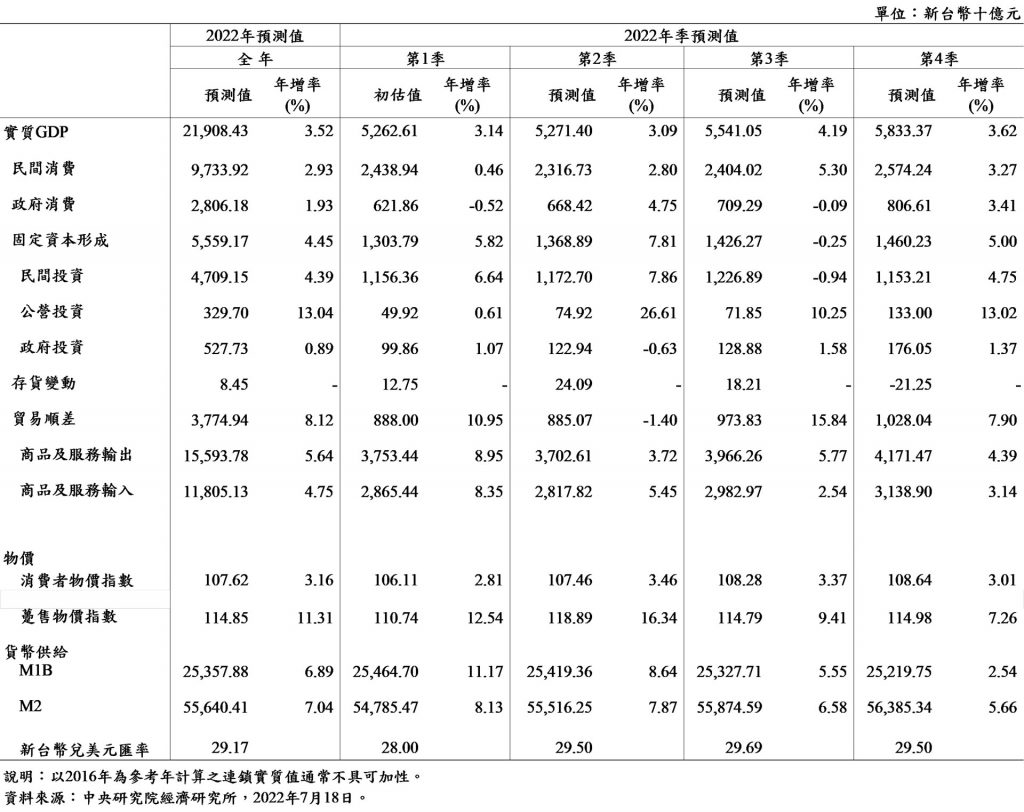

2022 年上半年,由於美國經濟過熱、加上俄烏戰爭、中國大陸封控清零、供應鏈紊亂等問題,全球通膨居高不下,經濟成長不確定性大增。然而,我國受惠於科技創新應用與數位轉型需求續強,進出口與外銷訂單均持續成長,第一季實質 GDP 年成長率仍達 3.14%。近期國內新一波疫情升溫,面對國內外政經情勢變數,對下半年經濟成長形成壓力,因此將 2022 年全年的實質經濟成長率預測修正至 3.52%。

民間消費第一季實質年增率微幅成長 0.46%,國內疫情爆發,民眾自我防禦意識提高,外出消費意願大減,抑制餐飲、觀光旅遊等相關服務消費需求,上半年消費者信心逐月下降。然目前疫情漸緩且染疫患者趨於輕症化,下半年預計將出現後疫情時期的消費反彈,民間消費動能復甦,考量物價及低基期因素,估計 2022 年全年實質民間消費成長率為 2.93%。

▲由左至右:本院經濟所周雨田研究員、黃進興副院長、經濟所陳恭平所長

民間投資第一季實質年增率為 6.64%,半導體廠商擴增製程設備、航空航運業擴增運能等,廠商擴大資本支出,今年上半年資本設備進口 ( 以美元計價 ) 年增 14.33%,延續疫情帶動供應鏈移轉回臺投資趨勢,考量物價及高基期因素,預估 2022 年民間投資年成長率將可達 4.39%。而政府及公營事業積極推進綠能公共建設投資下,預估 2022 年全年實質固定資本形成年增率為 4.45%。

對外貿易部分,由於新興科技應用與數位轉型趨勢下,全球高階晶片需求不減,加上原物料價格走高,進口因出口衍生需求及廠商採購資本設備之帶動,第一季實質商品與服務輸出與輸入年增率分別高達 8.95% 與 8.35%,累積前 6 個月的名目出口與進口年成長率分別達 19.24% 與24.76% ( 以美元計價 )。惟全球通膨壓力及中國大陸封控措施等外在環境因素牽動我國外貿動能,且於高基期影響下,併計物價因素後,預期 2022 年全年實質商品及服務的輸出與輸入成長率分別為 5.64% 與 4.75%。

▲表 1 中研院經濟所 2022 年臺灣總體經濟季預測值之修正

物價方面,上半年全球通膨形勢不斷惡化,我國消費者物價指數 (CPI) 平均 1 至 6 月較去年同期年增 3.13%,核心消費者物價指數上升 2.41%,躉售物價指數 (WPI) 亦攀升達 14.48%。 鑒於全球因戰爭、天候等供給面問題推升國內輸入性通膨,而國內生產者面臨原物料上漲、電價調升等成本攀升,拉抬終端商品價格機率大增。預估 2022 年全年 CPI 與 WPI 成長率將分別年增 3.16% 與 11.31%。

國內就業市場方面,近期無薪假人數上升,前 5 月平均失業率為 3.65%,住宿餐飲業、批發零售業以及其他內需型服務業仍受疫情變化影響,預期 2022 年失業率約為 3.71%。貨幣供給方面,全球主要經濟體啟動升息後,我國亦採取緊縮性貨幣政策,前 5 月 M1B 及 M2 年增率分別為 10.17% 及 8.03%,國內物價漲幅屢創新高,將增強央行緊縮貨幣之動機,貨幣供給漲勢將趨緩,預期 2022 年 M1B 及 M2 成長率分別成長 6.89% 及 7.04%。

展望下半年,全球經濟龍頭的美國系統性通膨風險難解,全球疫情反覆、俄烏戰爭等地緣政治風險,牽動能源與原物料供需失衡,供應鏈瓶頸仍在。除此之外,主要經濟體的緊縮貨幣政策、美國加速升息影響金融市場的震盪。近期內 IMF 在三週內兩度調降 2022 年美國經濟預測,全球經濟之下行風險升高,臺灣是小型開放經濟體,亦可能受到連動而放緩景氣復甦。綜上,考量不確定因素與預測誤差下,預測臺灣 2022 年全年實質 GDP 成長率的 50% 信賴區間為 (2.44% , 4.74%)。