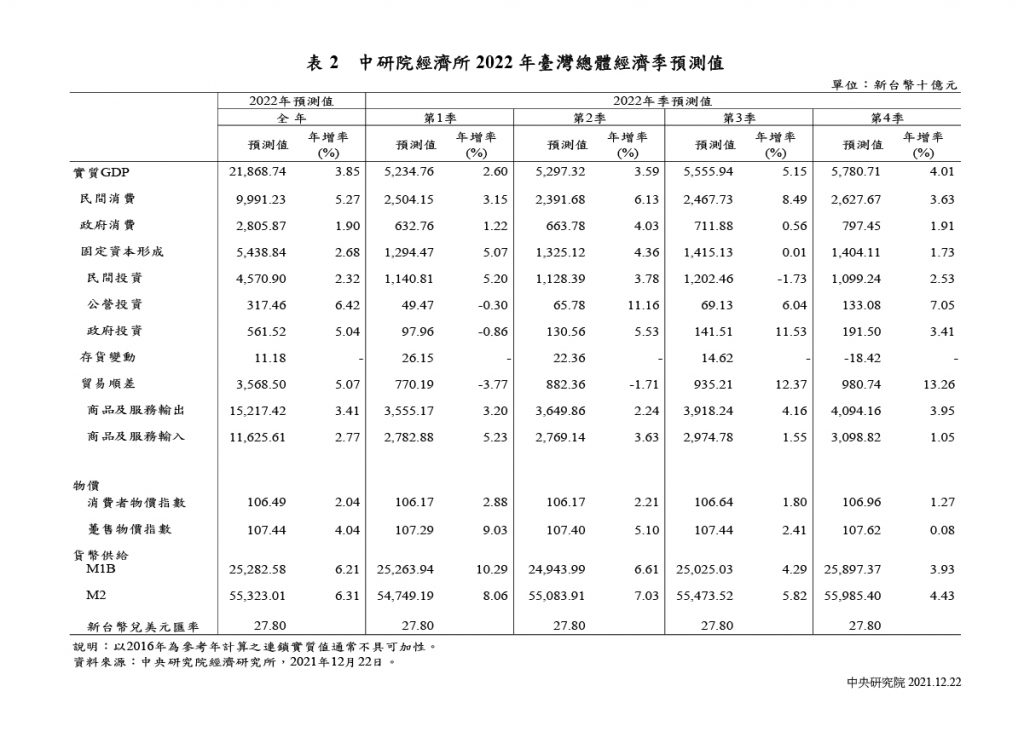

2021年全球積極推展新冠肺炎疫苗接種,經濟逐步復甦。國內7月底疫情減緩,對外貿易於主要國家推動基礎建設與數位轉型加速推動下穩健擴張,第三季實質GDP年成長率達3.70%,預估 2021年經濟成長率將達到6.04%。展望2022年,受供應鏈瓶頸及通膨因素影響,全球經濟動能將有所趨緩,而國內隨疫苗接種率漸次提升,預期消費亦將回溫,經濟成長可望維持,在考量高基期因素下,預期2022年實質經濟成長率為3.85%。

本院經濟研究所周雨田兼任研究員

民間消費部分,疫情衝擊第二、三季使民間消費呈現負成長,限縮民眾對餐飲、大眾運輸與休閒娛樂等消費力度,第三季實質民間消費年減5.60%。進入第四季傳統採購旺季及疫情推升網購需求,且在振興五倍券及各部會加碼券政策激勵下,預測第四季實質民間消費成長3.56%,併計前三季後,預估2021年實質民間消費成長率年增0.05%。若疫情穩定,消費者信心回升,另政府決議明年度調漲基本工資及軍公教薪資,所得效果將有助明年內需逐漸復甦,預期2022年實質民間消費成長率為5.27%。

民間投資部分,半導體等科技大廠及相關供應鏈持續擴大投資,加上航空航運業擴增運能、 電信業者積極投資5G基礎建設,第三季實質民間投資年增率為24.63%,預估2021年全年成長率將調升至18.75%。明年供應鏈在地化投資延續,預期2022年於高基期因素下,實質民間投資年成長 2.32%。另外,政府推動都更改建及公共綠能設施之投資,預計全年實質固定資本形成2021年、 2022年年增率分別成長14.85%與2.68%。

對外貿易部分,全球景氣回升,商品需求動能擴張,第三季實質商品與服務輸出與輸入年增率分別高達14.31%與21.84%。年底出貨旺季與國際原物料行情上漲,加上出口引申需求推升進口,預估2021年全年實質商品及服務的輸出與輸入成長率分別為16.78%與18.57%。由於數位化商機與新興科技應用迅速成長,有助維繫明年出口動能,惟國際物流及供應鏈問題增加外貿不確定性,且於高基期影響下,併計物價因素後,預期2022年全年實質商品及服務的輸出與輸入成長率分別為3.41%與2.77%。

物價方面,受能源與原物料價格影響,消費者物價指數(CPI)平均1至11月較去年同期年增 1.91%,核心消費者物價指數則於相同期間成長1.28%。躉售物價指數(WPI)由於各國經濟脫離疫情陰霾推升需求,能源市場供給與需求失衡情形浮現,導致能源價格上揚,大宗商品價格因原料短缺、物流運輸等問題亦上漲,累計前11個月較去年同期增長9.13%。預估2021年全年CPI與WPI成長率將分別年增2.01%與9.55%。明年全球通膨問題持續,顯著走升的躉售物價指數估計將會向消費者物價蔓延,應注意消費者物價的遲延效果,廠商生產成本上升亦將轉嫁至商品售價上,預期2022年CPI與WPI成長率分別為2.04%與4.04%。

勞動市場方面,今年前十月平均失業率為4.02%,下半年失業率逐月下降,反映勞動市場逐漸改善,惟部分服務業仍受疫情之影響下,預期2021年與2022年失業率分別約為3.98%與3.85%。貨幣供給方面,前十月M1B及M2年增率分別為16.74%及8.78%,市場資金延續疫情高峰後寬鬆貨幣的走勢,2021年M1B及M2預期維持16.36%及8.73%的年成長率。面臨通膨壓力,全球主要央行的貨幣政策開始朝向緊縮調整,牽動國內資金市場,預期2022年M1B及M2成長率分別成長6.21%及 6.31%。

展望未來,面對新的變種病毒風險,各國抗疫政策不同,導致貿易運輸延宕,全球供應鏈紊亂以及商品供給瓶頸。國際貨幣基金組織(IMF)及經濟合作暨發展組織(OECD)皆於近期調降全球經濟成長率和調高通膨預測值,顯示經濟復甦的不確定性擴大。而美中經貿紛爭,全球關鍵供應鏈競爭等地緣政治風險,亦牽動我國外貿之成長力道。另外,消費者面臨通膨壓力漸增,應慎防自我實現預期效應產生之通膨預期,以及主要國家緊縮貨幣政策對金融市場的波動。綜上,考量不確定因素與預測誤差下,預測臺灣2022年全年實質GDP成長率的50%信賴區間為(2.77%, 5.06%)。