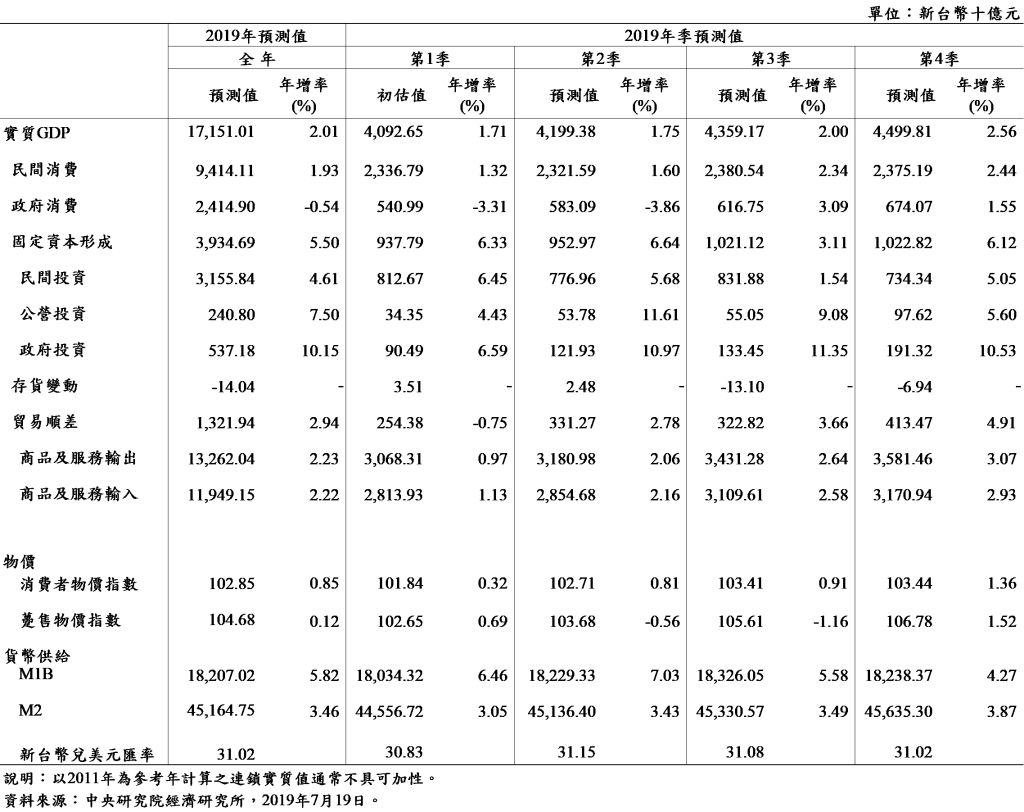

2019年上半年,由於中美貿易紛爭效應逐現,全球製造業產出與國際貿易量銳減,世界經濟增長放緩趨勢因而愈加明顯。我國則在景氣走緩之際,外銷訂單、出口及工業生產等數據表現均受到抑制。在海外需求降溫伴隨國內消費疲軟下,第一季實質GDP年增率僅達1.71%,成長幅度呈明顯減緩。由於全球經濟前景仍因關稅壁壘高築蒙受逆風盤踞,使外貿動能承壓,因此本院經濟所調降2019年全年的實質經濟成長率為2.01%。

民間消費第一季實質年增率僅為1.32%,成長力道明顯下降,主因受到全球經濟前景不佳,使國人對汽機車與資通訊家電等耐久性財貨之購買趨於保守。另一方面,批發業因外貿及生產活動縮減使銷售明顯下滑,抵銷零售及餐飲之部分增幅,影響前5個月的批發、零售及餐飲業營業總額較去年同期轉為年減1.43%,消費力道因此減少。近期6月消費者信心指數(CCI)回升,以及政府推出激勵消費措施與廠商增加調薪意願下,有助提振下半年消費成長。考量物價因素後,估計2019年全年實質民間消費成長率為1.93%。

民間投資受惠於國內半導體廠商積極擴增生產設備,促使第一季實質民間投資年增率達6.45%,其中製造業固定資產投資回升29.8%。隨著臺商回流積極擴廠與半導體產業精進製程,今年上半年資本設備進口(以美元計價)年成長已達15.8%,顯示投資動能持續轉強。目前企業陸續調整產線因應貿易戰局,2019年實質民間投資年成長率可望達到4.61%,加上政府及國公營事業投資仍持續進行,預估2019年總實質固定資本形成年增率為5.50%。

對外貿易部分,受中美貿易戰連鎖效應持續與中國經濟成長力道趨緩明顯,進出口值雙雙下滑,第一季商品及服務的實質輸出成長率為0.97%,實質輸入成長率則為1.13%。儘管6月出口因貿易戰之轉單效應暫時止跌回穩,但增幅有限,合計1至6月名目金額的出口與進口(以美元計價)年成長率分別為-3.38% 與0.06%,低於去年同期表現。近期美中貿易摩擦升級加以電子產品需求疲弱,出口動能將持續降溫,惟廠商提高在臺之產能比重,以及5G通訊與人工智慧等新興商機之擴增,可望抵銷部分負面衝擊。因此,併計物價因素後,預期2019年全年實質商品及服務的輸出與輸入成長率分別為2.23% 與2.22%。

消費者物價指數(CPI)在食物類價格上揚與菸稅調漲效應淡化影響下,平均1至6月年增率較去年同期成長0.56%,核心消費者物價指數於相同期間成長0.49%。躉售物價指數(WPI)則受到原物料價格走低影響,自本年初起持續回落,合計前6個月較去年同期成長0.05%。整體而言,物價漲勢趨緩,維持溫和平穩,惟地緣政治風險與OPEC延長減產協議持續牽動國際油價走盪。隨著大宗商品指數續居低檔,下半年物價仍屬穩定,預估2019年全年CPI與WPI成長率將分別為0.85% 與0.12%。

國內就業市場仍屬穩健,失業率平均前5個月為3.67%,在勞動情勢良好與基本工資調升下,預期2019年失業率可維持在3.70%左右,惟景氣放緩疑慮對勞動需求的影響需持續觀察。貨幣供給方面,受惠股市交易活絡使資金需求增加,合計前5個月M1B及M2年增率分別為6.85%及3.25%,顯示市場資金仍呈適度寬鬆。預期國內企業資金需求因廠商回臺投資增加下,2019年M1B及M2全年成長率分別維持在5.82% 及3.46%。

展望未來,國際貨幣基金組織(IMF)與世界銀行(World Bank)近期所發布的經濟預測報告,再度調降對2019年全球經濟及世界貿易增長的預測,顯示成長動能不如預期。美中加徵關稅已影響全球供應鏈之布局,企業未來發展呈現多變格局,後勢變化值得持續關注。隨著美中貿易爭端未定,製造業及貿易活動降溫,全球投資亦在減速,持續影響企業投資信心及民間消費意願。而全球保護主義高漲,新地緣政治風險醞釀,國際金融市場脆弱性也不斷提高,加深全球經濟的不確定性,顯示國際情勢動向不明的情況下,全球經濟成長動能仍舊脆弱。儘管中美重啟貿易談判,聯準會也傾向採取降息政策作為因應,但外貿環境形勢依舊嚴峻。我國則隨著政府釋出投資誘因使臺商回流積極,以及推動財政刺激措施與稅改方案,加以貿易戰轉單效應趨勢明顯,有助減緩內需與外貿之衝擊,維繫下半年臺灣經濟成長。惟近期製造業PMI指數持續緊縮,景氣仍顯疲態,顯露企業投資將戒慎小心。另外,政府在商業投資之推進、前瞻計畫與離岸風電等建設之落實,以及臺商資金引導回流至實質投資之成效,也應持續注入關心。因此,考量上述不確定因素下,2019年全年實質GDP成長率的50%信賴區間預測為 (0.92%, 3.21%)。

(文:經濟研究所/照片:資訊處)