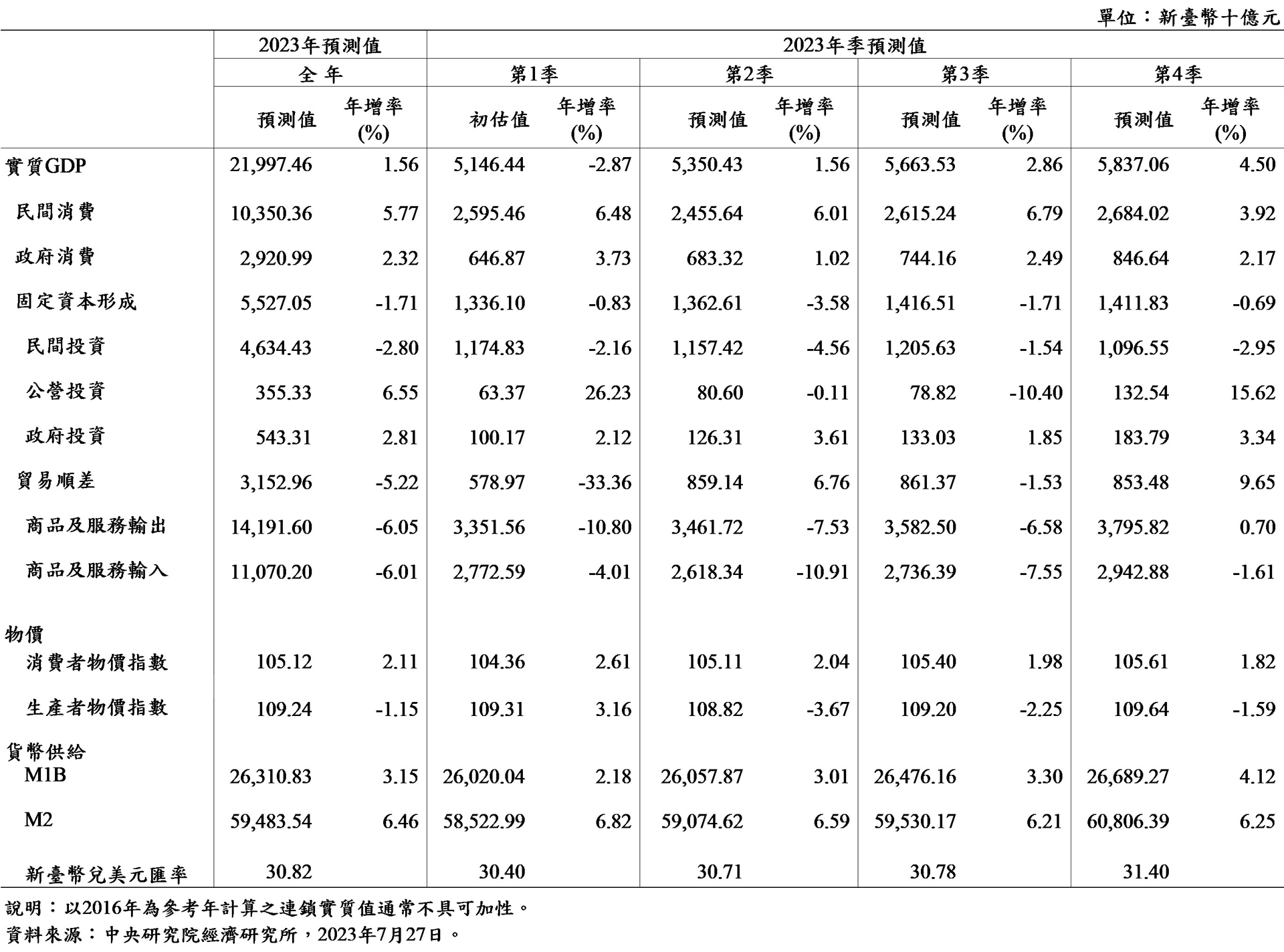

2023 上半年主要經濟體因應通膨問題而大幅緊縮的貨幣政策,其效果開始顯現,造成全球經濟放緩,終端需求不振,因此製造業持續去化庫存,進而影響到臺灣外貿動能及廠商的投資意願,第一季實質 GDP 年成長率為 –2.87%。預計下半年民間消費將成為支撐經濟成長的主要支柱,然而外需仍趨疲軟,因此 2023 全年的實質經濟成長率預測向下修正至 1.56%。

由於疫情管制解除,促使民間消費升溫,第一季實質年增率高達 6.48%,餐飲、休閒娛樂、旅遊等相關服務消費需求熱絡,合計前 6 個月零售及餐飲業營業總額較去年同期分別年增 8.99% 與 26.27%。零售業中汽機車業、布疋及服飾品業以及綜合商品零售業中的百貨公司營業額均增長一成以上;因航班載運人次回升使外燴及團膳承包業年增高達五成以上,進而帶動餐飲業回溫。近期 6 月消費者信心指數回升,政府亦推動房貸及租金補貼、公共交通運輸補貼、住宅家電汰舊換新節能補助等措施,有助增加民眾可支配所得。隨著國境開放,跨境旅遊人次可望攀升,預估下半年民間消費將穩健成長,2023 全年實質民間消費成長率達 5.77%。

企業投資步調轉趨保守,第一季實質民間投資成長率轉為年減 2.16%。製造業第一季國內固定資產增購額年減 3.24%,其中機械雜項設備年減 6.92%,今年上半年新臺幣計價資本設備進口亦年減 4.41%(以美元計價則減 10.34%)。下半年全球經濟景氣前景尚充斥著各種不確定性,將抑制企業投資需求,考量物價及高基期因素,預估 2023 年實質民間投資年減 2.80%。在政府及公營事業延續推動公共建設投資下,預估 2023 全年實質固定資本形成年增率為 –1.71%。

對外貿易部分,商品終端市場需求疲弱,全球貿易成長放緩,第一季實質商品與服務輸出與輸入年增率分別衰退 10.80% 與 4.01%。而美元計價名目商品出口金額從 2022 年 9 月至 2023 年 6 月連續 10 個月呈負成長,累計前 6 個月新臺幣計價的名目商品出口與進口年成長率分別為 –12.56% 與 –14.75%(以美元計價為 –18.05% 與 –20.04%),進出口貨品不論為資訊電子類或傳產類上半年年增率皆下降。考量製造業庫存調整較預期緩慢,美中競爭下供應鏈產生變化,再加上最新 6 月外銷訂單數據仍顯示衰退,回溫訊號未見明朗,雖然審慎評估商品輸出入下半年減幅較上半年收斂且服務輸出入可望逐漸回溫,預期全年成長率仍會呈現負成長;併計物價因素後,預期 2023 全年實質商品及服務的輸出與輸入成長率分別為 –6.05% 與 –6.01%。

物價方面,上半年消費者物價指數(CPI)因食物類、娛樂服務價格上揚,平均 1 至 6 月較去年同期年增 2.32%,核心消費者物價指數於相同期間則上升 2.66%。生產者物價指數(PPI)受到原物料價格下跌及匯率變動,累計前 6 個月較去年同期年減 0.37%。儘管餐飲與娛樂等服務需求續增,考量國際大宗物資價格走勢下降,商品類價格漲幅收斂,預估 2023 全年 CPI 與 PPI 成長率將分別為 2.11% 與 –1.15%。

國內就業市場方面,服務業活絡,就業機會增加,上半年平均失業率為 3.51%。雖然 7 月底無薪假人數趨緩,但因製造業景氣不佳,勞雇雙方協商減少工時實施人數達 10,575 人,其中製造業即占八成,又以金屬機電業最甚。預期 2023 年失業率約為 3.58%。貨幣供給方面,隨央行 3 月調升三項政策利率半碼之緊縮貨幣政策,上半年平均 M1B 及 M2 年增率分別為 2.60% 及 6.71%,2022 年貨幣供給年增率約位於 7% 左右,預期 2023 年漲勢趨緩,M1B 及 M2 成長率分別成長3.15% 及 6.46%。

展望下半年不確定因素,全球經濟衰退之風險影響市場需求甚鉅,包含中國大陸經濟復甦不確定性提高,主要經濟體緊縮貨幣政策的遞延效果將可能影響全球消費與投資,以及地緣政治風險亦增加大宗商品價格波動。綜上,考量不確定因素與預測誤差下,預測臺灣 2023 年全年實質 GDP 成長率的 50% 信賴區間為(0.52%, 2.76%)。

▲表 1 本院經濟所 2023 年臺灣總體經濟季預測值之修正